�r(sh��)�g��2018-03-09 15:48��Դ���Ї�ֱ���C(j��)�W(w��ng) ���ߣ��Ї�ֱ���C(j��)

|

�Ĵ�����

���遆̫�^(q��)����졢�������Üuֱ݆���C(j��)�Ј����Ĵ������ęC(j��)�(du��)��(sh��)����2017�����L3.0%���M�ܰĴ������������I(y��)�Ј���2016�������տs������2017��ĺ������I(y��)�C(j��)�(du��)��(sh��)����Ȼ�ʬF(xi��n)�����L��������7��ֱ���C(j��)����2016���ϝq9.0%���o���t(y��)���Ј���2017��Ҳ��5.2%���@�����L��

ӡ��

2017�꣬ӡ�ȵĜuֱ݆���C(j��)�C(j��)�(du��)��(sh��)�����L1.7%������7��ֱ���C(j��)���뺣�����I(y��)�C(j��)�(du��)��ӡ���ǵ����������I(y��)�Ј���δ����꣬ӡ����ԓ�I(l��ng)��ęC(j��)�(du��)��(sh��)���������L��

ӡ��������

ӡ���������ęC(j��)�(du��)��2017�����L2.5%��ԓ���ęC(j��)�(du��)���L��ҪԴ�Զ���ֱ���C(j��)�����ͺ͆ΰl(f��)�C(j��)��ռ���C(j��)�(du��)��(sh��)����80%����Ҫ���ڶ���;���I(y��)�ͺ������I(y��)���տ���ӡ���������Ј�ռ����(d��o)��λ����38%���Ј����~�����2016�����L5%��

�ձ�

�ձ����Ё�̫�^(q��)�ڶ���ęC(j��)�(du��)��2017���c2016�������ƽ���H����һ��ֱ���C(j��)���ձ�ͬ���ǁ�̫�^(q��)����ֱ���C(j��)�o���t(y��)���Ј����Ĵ��������Ї���(n��i)�ؾo�S�����;ֱ���C(j��)�Ј����ձ���Ȼ�����ęC(j��)�(du��)����ռ���C(j��)�(du��)��(sh��)����48%������Ǿo���t(y��)����ռ16%��

�R������

2017���R�������ęC(j��)�(du��)��(sh��)�����L1.9%���M�����R���������ں������I(y��)��ֱ���C(j��)��(sh��)����࣬���係�wҎ(gu��)ģ�s�s�p10.4%���c���෴������;���I(y��)�C(j��)�(du��)��(sh��)���s�������ӡ��տ����R���������Ј����~����^50%��

�����m

�����m��ֱ���C(j��)�C(j��)�(du��)�ځ�̫�^(q��)λ�е��ģ�2017��C(j��)�(du��)���L�_(d��)3.5%��98%�ęC(j��)�(du��)���L���Զ��ֽ��ף��Hһ�����½���ֱ���C(j��)�������m��(zh��)�а��C(j��)�΄�(w��)��ֱ���C(j��)�ȅ^(q��)���(n��i)�����κ·��Ҷ��࣬���Ƕ���;���I(y��)�ęC(j��)�(du��)��(sh��)����Ȼ��ࡣ�����������m���Ј������103��ֱ���C(j��)��ռ�Ј����~��22%��

�Ͳ����׃�(n��i)��

�Ͳ����׃�(n��i)���ęC(j��)�(du��)��2017��p��2.8%���@�N�½���څ��(sh��)��2015���m(x��)��2017�ꡣؐ���Ϳտ���ԓ���Ј����~���������̣�ؐ��407ռ���C(j��)�(du��)��(sh��)����20%����ӳ��ԓ����(du��)ֱ���C(j��)��(zh��)�и��N���I(y��)�΄�(w��)������

�����e

2017������e�ęC(j��)�(du��)��(sh��)�����L3.8%��82%�����ӌ��ڶ���ֱ���C(j��)���ס�ԓ���ęC(j��)�(du��)�����ڶ���;���I(y��)��ռ���C(j��)�(du��)��(sh��)����34%���տ���ԓ�����Ј����~���ռ52%�������ؐ����ռ30%��

�n��

�n���ęC(j��)�(du��)��2017�����L2.3%�����L����Ҫԭ��������ֱ���C(j��)��(sh��)�����L5.3%��������;���I(y��)�⣬ֱ���C(j��)�o����Ԯ��ԓ���ڶ����Ј���ռ���C(j��)�(du��)��(sh��)����11%�����_˹ֱ���C(j��)���n�����Ј����ռ45%���Ј����~��

̩��

̩��2017��ęC(j��)�(du��)��(sh��)�����L4.7%����̩������45%��ֱ���C(j��)���ڈ�(zh��)�����I(y��)���c2016��������L9%���������I(y��)Ҳ��ԓ��ֱ���C(j��)����Ҫ�΄�(w��)�����ǙC(j��)�(du��)��2016���22�ܜp����2017���19�ܡ�ؐ����ԓ�����Ј����~���ռ53%������ǿտͣ�ռ30%��

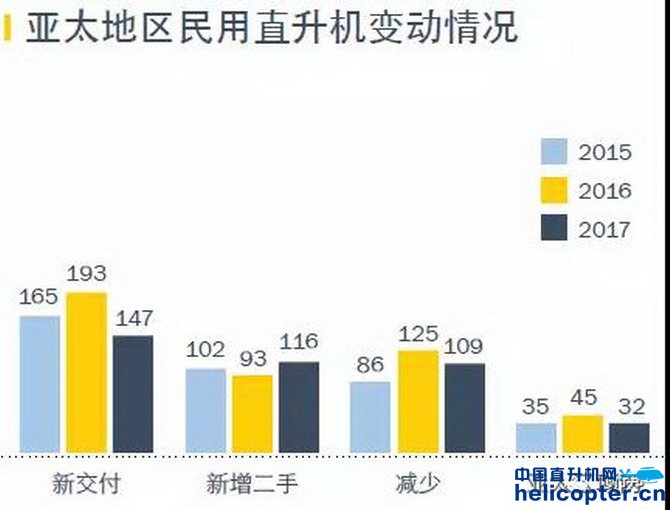

����2017��ף���̫�^(q��)����ֱ���C(j��)�C(j��)�(du��)���l(f��)��372��׃��(d��ng)�����а����½���ֱ���C(j��)147�ܣ���������ֱ���C(j��)116�ܣ��p��ֱ���C(j��)109�ܡ��p�ٵ�ֱ���C(j��)�����\(y��n)�I����׃�������������^(q��)���x�_��̫�^(q��)�������^�����f���˳��\(y��n)�I���ֻ���������ԭ��ͣ�\(y��n)�I�����⣬�mȻ��32��ֱ���C(j��)�ځ�̫�^(q��)��(n��i)׃�����\(y��n)�I���أ����@��(du��)���^(q��)�ęC(j��)�(du��)����(sh��)���o��(sh��)�|(zh��)Ӱ푡��c2016����ȣ��½���ֱ���C(j��)��(sh��)���p��46�ܣ�����������ֱ���C(j��)��(sh��)���t����23�ܡ�

2017�꣬�տ͑{��53���½���ֱ���C(j��)�ɞ��½���ֱ���C(j��)��(sh��)�����������̣��Ј����~�_(d��)36%��ؐ�����R���{��քe��35���½���ֱ���C(j��)���еڶ�������ǰ5λ���½���ֱ���C(j��)�C(j��)�ͣ�����(sh��)�����քe�ǿտ�H125���R���{��AW119��ؐ��429���R���{��AW139���^�딵(sh��)�½���ֱ���C(j��)���ڶ���;���I(y��)������25%���½���ֱ���C(j��)���ھo���t(y��)���Ј���

2017�꣬�Ї���(n��i)���½���ֱ���C(j��)��80�ܣ�λ�Ӂ�̫�^(q��)���ף��ձ��½���ֱ���C(j��)14�ܣ��Ĵ�����12�ܣ����еڶ�����λ�������^(q��)���½�����r������̩���½���ֱ���C(j��)9�ܣ�ӡ�ȡ�ӡ�����������n�����R�������t����5�ܡ� |

2002-2021 www.muluu.cn �����{(l��n)���w�з��g��˾���(qu��n)���� �����{(l��n)���w�з��g��˾���(qu��n)��

2002-2021 www.muluu.cn �����{(l��n)���w�з��g��˾���(qu��n)���� �����{(l��n)���w�з��g��˾���(qu��n)��